Plan d'Epargne Logement (PEL)

Plan de l'article :

1- Conditions d'ouverture du PEL

Toute personne qui ne possède pas déjà un Plan Epargne Logement ou un Compte épargne logement (CEL) dans une autre banque peut ouvrir un PEL. Le versement minimum à effectuer à l'ouverture du PEL est de 225 euros. De plus, le versement annuel minimum est de 540 euros, soit 45 euros par mois ou 270 euros par semestre.

2- Taux du PEL

Le taux des PEL ouverts à partir du 1er août 2016 est de 1% brut.

La fiscalité appliquée au PEL dépend de la date d'ouverture :

- Les intérêts des PEL ouverts à compter du 1er janvier 2018, ainsi que ceux liés aux PEL ouverts il y a plus de 12 ans, sont taxés à taux forfaitaire unique de 30%.

- Les intérêts des PEL ouverts avant le 31 décembre 2017 et âgés de moins de 12 ans sont soumis aux prélèvements sociaux dont le taux est de 17,2% depuis le 1er janvier 2018.

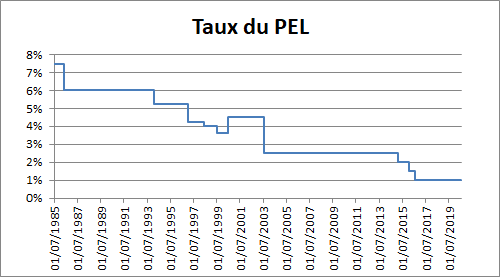

| Date de début | Date de fin | Taux du PEL |

|---|---|---|

| 01/07/1985 | 15/05/1986 | 7,50% |

| 16/05/1986 | 06/02/1994 | 6,00% |

| 07/02/1994 | 22/01/1997 | 5,25% |

| 23/01/1997 | 08/06/1998 | 4,25% |

| 09/06/1998 | 25/07/1999 | 4,00% |

| 26/07/1999 | 30/06/2000 | 3,60% |

| 01/07/2000 | 31/07/2003 | 4,50% |

| 01/08/2003 | 28/02/2011 | 2,50% |

| 01/03/2011 | 31/01/2015 | 2,50% |

| 01/02/2015 | 31/01/2016 | 2,00% |

| 01/02/2016 | 31/07/2016 | 1,50% |

| 01/08/2016 | En cours | 1,00% |

Pour prendre un exemple, d'après le tableau ci-dessus, un PEL ouvert le 09/01/2026 aura un taux de 1,00% jusqu'à sa fermeture.

Les intérêts sont calculés par quinzaine (ou par demi-mois). Ainsi, avec un taux de 1,00%, 10 000 euros placés sur un PEL pendant deux semaines (un demi-mois) rapportera : 10 000 x 1,00%/24=4,17 euros bruts. (12 mois dans l'année, donc 24 demi-mois, d'où la division par 24). Par an, et avec un taux de 1,00%, le PEL rapporte : 10 000*1,00% = 100 euros bruts.

3- Calculer les intérêts de son PEL

4- Plafond du PEL

Le plafond du PEL est de 61 200 euros, hors intérêts cumulés et acquis durant la phase d'épargne. A chaque fin d'année, les intérêts sont capitalisés sur le Plan Epargne Logement, et génèrent à leur tour des intérêts.